越南的零售市場將從 2022 年的 1350 億美元成長到 2027 年的估計 2150 億美元,為企業創造 800 億美元的機會。 該國不斷壯大的中產階級和強勁的經濟成長正在推動對各種產品的需求。 隨著人口和地理的多樣性,越南的非正規零售業依然強勁,從傳統的街頭小販到通過社交媒體進行的現代 C2C 電子商務。 OOSGA 跟踪越南重要的零售渠道,以幫助客戶建立強大而持久的品牌。

這五年越南將釋出八百億美金的零售機會

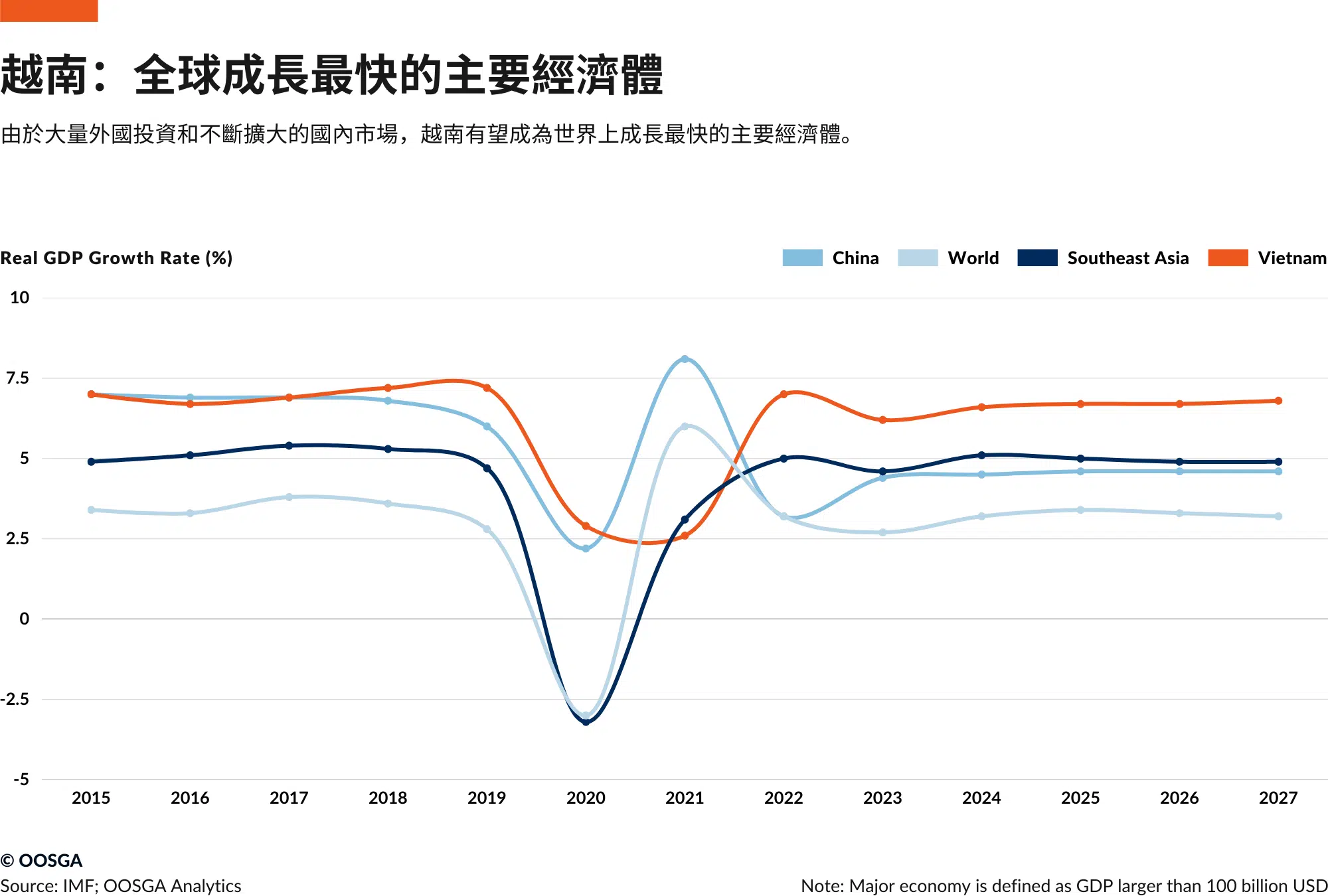

越南近年來的經濟成長令人印象深刻,在全球疫情和中美貿易戰帶來的挑戰中表現出經濟堅實的韌性。 越南在對外貿易、基礎建設發展和經商政策方面的積極態度推動了其經濟擴張,在過去十年中,越南的 GDP 成長一直是世界平均水平的兩倍,除了 2021 年,它遭受了 Delta 變體的影響抑制了運營,影響了其成長率。

隨著強勁的經濟成長和不斷壯大的中產階級,全國零售市場將從 2022 年的 1350 億美元成長到到 2027 年的 2150 億美元; 一個 800 億美元的機會將在未來五年內被搶奪。 儘管經濟規模仍然相對較小,但其零售規模將在這五年超過台灣和泰國。

隨著越南人民逐漸富裕,全國的人口結構也越來越多樣化。 2020 年,只有約 4% 的人口被歸類為每天花費 30-70 美元左右。 然而,到 2030 年,這一比例預計將增加到 18%。這反映出越南人民的購買力不斷增強,他們越來越有能力在商品和服務上花更多的錢,從而導致對各種產品的需求增加產品。

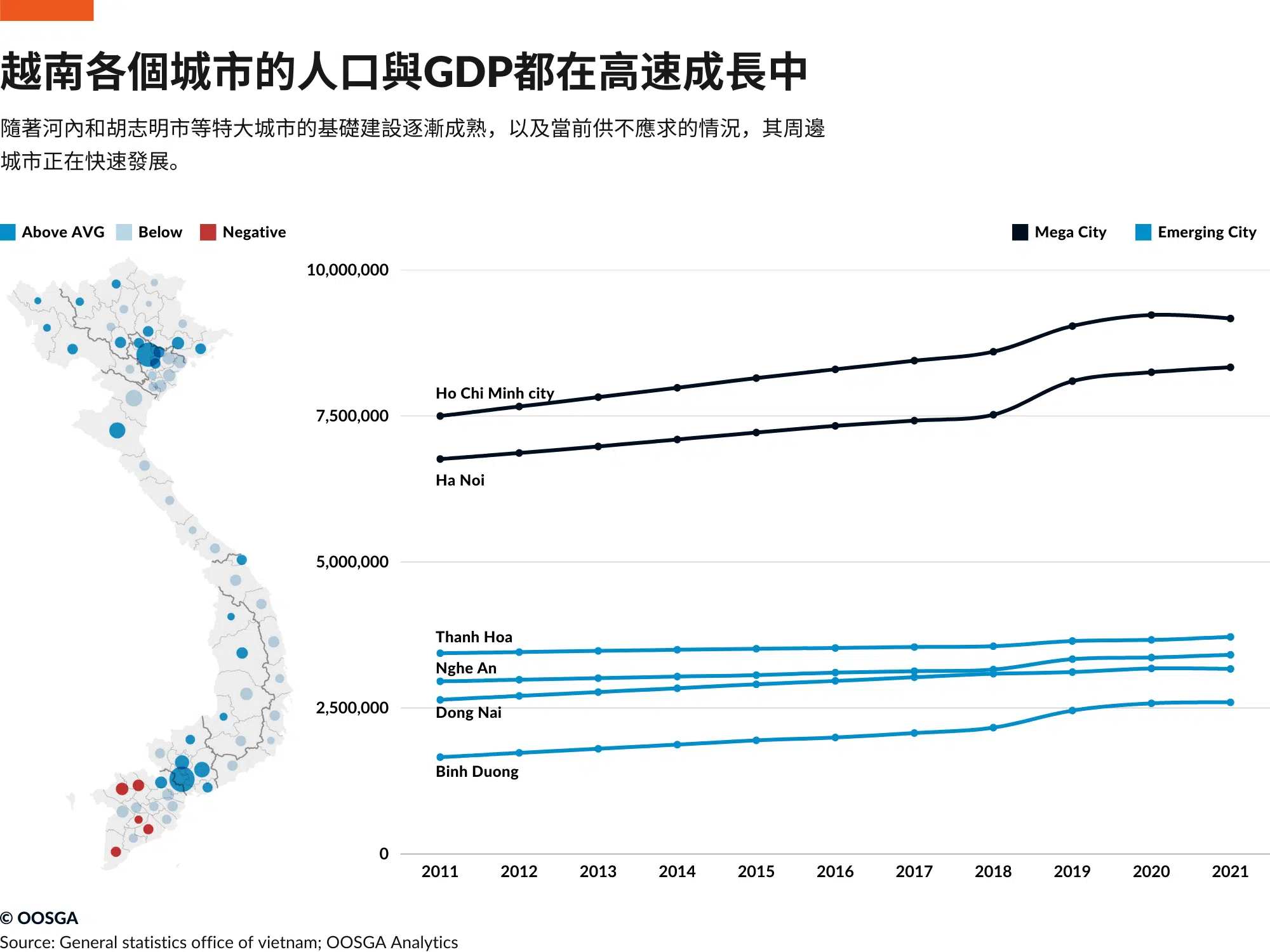

除了人口多樣性外,越南的地理多樣性也日益增加。 除了河內和胡志明市等主要城市外,周邊地區也出現了強勁成長。 例如,與胡志明市相鄰的平陽等城市在過去十年中人口成長了 56.5%,幾乎是全國的五倍。

然而,與一些最發達國家不同的是,該國的非正規零售業擁有強大的立足點。 它涵蓋城市和農村地區的雜貨和非雜貨產品。 該產業多種多樣,從攤販等傳統方法到通過社交媒體進行的現代 C2C 電子商務。 C2C 零售商提供範圍更廣的產品,通常價格低於正規零售商,因為它們可以避免稅收和不必要的運營成本。 連接越南與鄰國的航班的增加為非正式零售商創造了機會,因為他們的許多產品都是從鄰國手工運送的。

越來越多的零售方面還有許多其他新興商業模式在越南越來越受歡迎。 隨著互聯網和智能手機的強大滲透率,我們看到行動商務在過去幾年中急劇成長,這主要是由疫情推動的。 在一些大銀行的推動下,增加信用卡的使用也推動了傳統上在發展中國家不受歡迎的產品類別的成長。

A race to dominate

OOSGA 跟踪越南各地區的重要零售渠道,以協助客戶制定最全面的市場進入戰略,從而建立強大且持久的品牌。 在這篇我們開放的文章中,我們希望幫助更多企業了解越南市場不斷變化的動態,並支持更加全球化的商業世界。

越南近期的成長令人驚嘆

儘管中美貿易戰仍在繼續,但越南經濟一直在快速成長。 製造業供應鏈從中國轉移到越南是這一成長的主要動因。 2020年,面對全球疫情,越南仍保持2.91%的成長率,在主要經濟體中表現突出。

儘管2021年受國內Delta疫情及政府嚴格的防疫措施帶來的影響,成長率將回落至2.58%,但經濟發展的總體趨勢沒有改變。 越南政府估計 2022 年的成長率為 8%,幾乎是東盟平均成長率 4-5% 的兩倍。 此外,在未來五年內,越南的GDP預計將以平均 6.7% 的速度成長,這是同期世界平均水平的兩倍。

越南還擁有相對完善的商業和基礎建設,由於國內一黨專政,其政治穩定更是相對鄰國高上許多。 這使它比其他競爭經濟體更具優勢,例如印尼和菲律賓、寮國、緬甸和孟加拉。 近期,越南政府還簽署了一項為期九年的基礎建設計劃,預計將在2023年初改善全國道路並啟動5G基礎建設的推進。

隨著經濟持續的成長、完整的基礎建設和競爭激烈的商業環境,很容易看出為什麼越南是一個如此有吸引力的市場,許多人都在積極進入。 然而,有幾件事我們要注意,一些趨勢將在未來幾年塑造市場。 這樣,您就可以製定更全面、可持續和持久的市場准入或營運計劃。

人口不斷變化且充滿動態

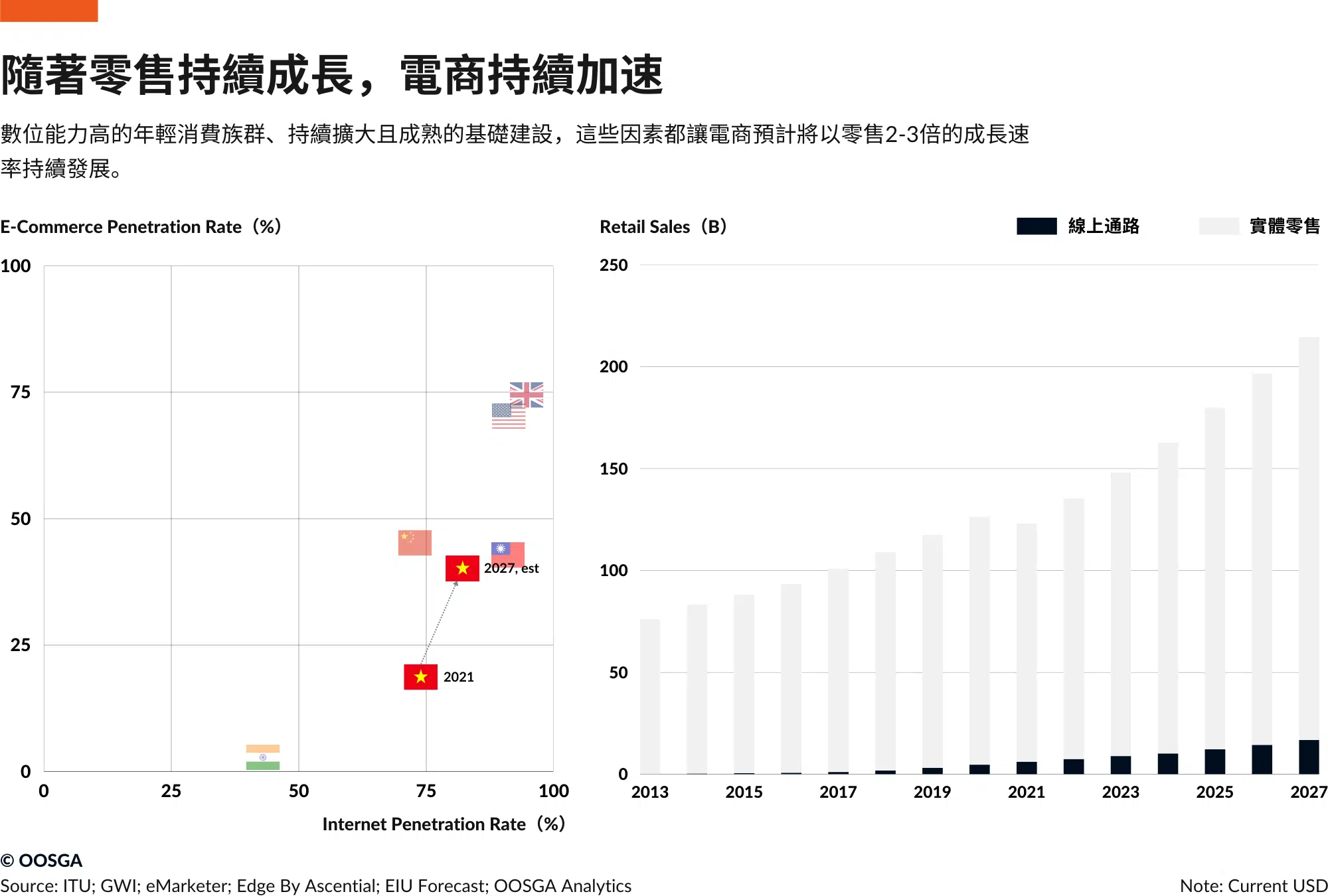

關於越南市場首先要注意的是整個消費者人口結構的統計。 這個國家仍在迅速的轉變當中。 與2000年代末2010年代初的中國類似,人口結構正在發生變化,人們越來越富有,智慧型手機和網路正在滲透到人們生活的方方面面。

但是,與中國不同的是,越南不必從頭到尾自己想辦法。 大多數技術都是已然在市場上存在已久的,許多甚至已經成熟。 以網路普及率為例,ITU的統計就可以看到,與中國相比,越南自2017年以來的網路普及率就更高了。 智慧型手機的使用率也非常高,而這背後的原因也是因為政府一直在不斷推出鼓勵國民使用智慧型手機的政策。

這些特性都直接轉化為支持電子商務和各種其他線上活動發展的重要因素。 然而,由於大多數二線城市和農村地區的基礎建設仍然落後,只有 18.7% 的越南人使用電子商務。

不過,這確實意味著未來幾年的強勁成長。 隨著越來越多的人參與在線商務,越來越多的人變得越來越富有,我們預計電子商務市場的成長速度將大大快於其區域同行。 事實上,根據我們從 Euromonitor、eMarketer 和 Edge by Ascential 匯總的數據估算,在過去十年中,電子商務市場的平均成長率超過 60%。

龐大的人口以及逐漸成長的中產階級

越南擁有1億人口,是東南亞第三大人口大國,僅次於印度尼西亞和菲律賓。 憑藉 2.1 的健康生育率 以及有利的人口結構,未來幾年工作人口將會持續增加。

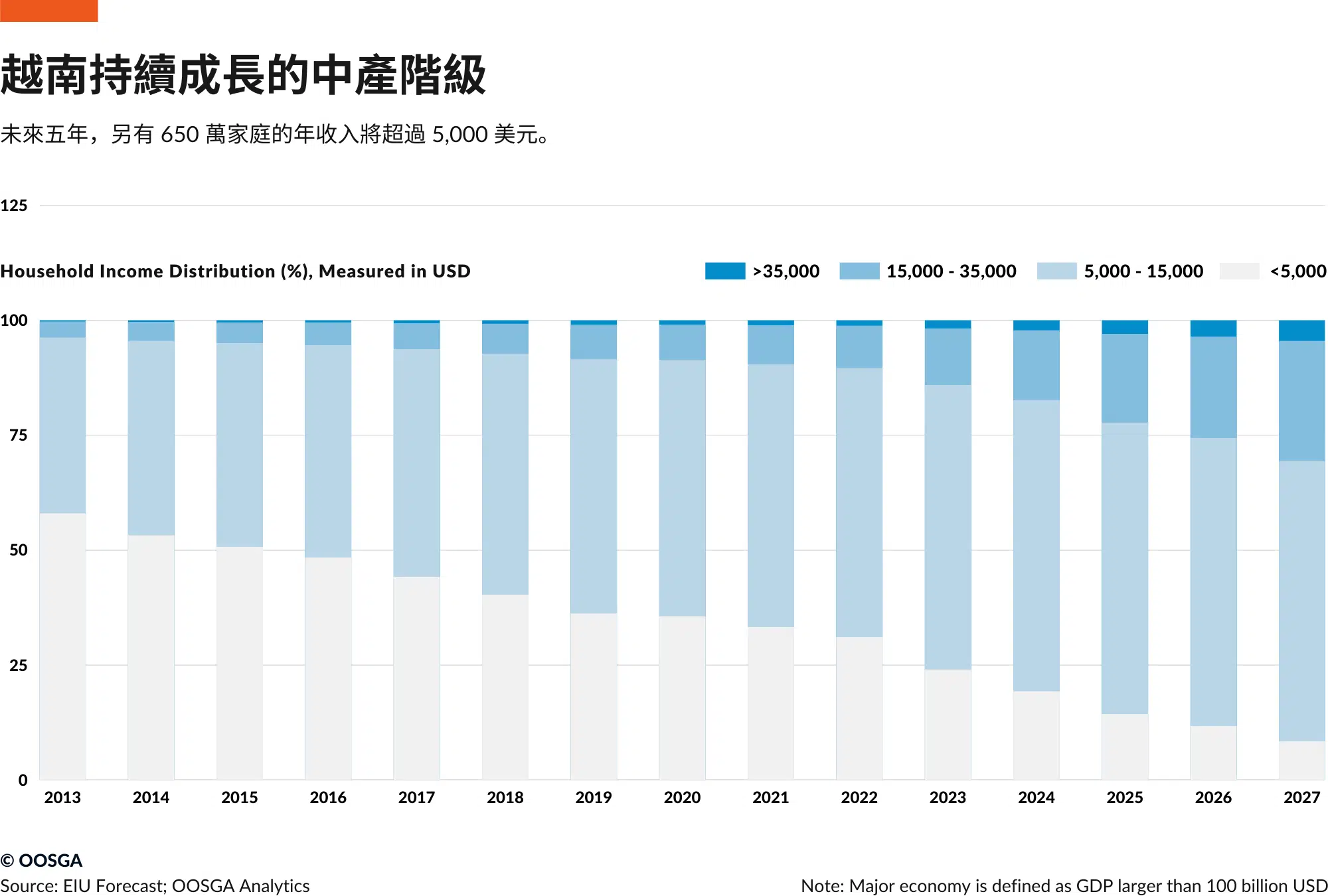

隨著越南經濟持續收穫人口紅利,越來越多的越南消費者也將因此變得更加富有。 從支出的角度來看,奧地利情報公司 World Data Pro 的數據表明,在未來十年內,每天支出超過 11 美元的越南人將增加 3600 萬。

此外,家庭收入數據也顯示,未來五年可支配收入超過5000美元的家庭將增加650萬戶。

發展逐漸擴散至其他城市

就地理而言,越南以其兩個特大城市——胡志明市和河內而聞名。 雖然這種情況長期存在,但由於特大城市缺乏土地等相關資源來滿足加速成長的需求,其他城市也在蓬勃發展。

以外國直接投資為例,胡志明市以北的平陽市2018年共吸收外商直接投資317億美元,與河內幾乎持平,相當於上海和北京的總和。 這種速度加快了城市的發展。 平陽的人口成長速度幾乎是全國的五倍,是胡志明市的兩倍。

若非高端奢侈品領域,只聚焦在河內和胡志明市的日子已經結束了,本地企業現在瞄準多個城市農村地區的消費者,因此只服務於兩個最大城市的公司將需要擴大他們的方法。 為了覆蓋年收入超過 15,000 美元的大約 50% 的人口,公司通常需要將其產品分銷到從北到南的十幾個相關城市。

越南的消費者都買些什麼

既然我們已經全面了解越南消費者是誰,下一個問題自然是這些消費者都買了些什麼?

在我們的分析結果中,我們發現在越南,由於人口收入水平低,消費市場主要由食品零售業主導。 這與菲律賓的情況類似。 預計到 2023 年食品、飲料和煙草支出將佔總支出的近 40%,略高於疫情前的水平。 然而,這一百分比也將隨著人均收入的提高而預計會逐年下降。

根據國際勞工組織公佈的統計數據,越南約有 27% 的勞動力從事農業。 然而,就在疫情之前,這一數字約為 37%。 這主要是由於許多人從中國轉移到越南城市的投資率增加。 越南在很大程度上仍然依賴農業,大米是主食和主要出口產品。 其他值得注意的出口食品包括海鮮、咖啡、茶、胡椒、蔬菜、水果、甘蔗和腰果。 越南也大量生產羅布斯塔咖啡。

對包裝食品的需求有所增加,尤其是在疫情期間,方便食品、烘焙食品、零食和乳製品是成長最快的類別。 然而,由於與其他亞洲經濟體相比收入水平低,許多食品對人們來說仍然很昂貴。 2022 年消費者價格通脹率逐步上升,其中約三分之二的漲幅是由食品通脹推動的,食品通脹在 12 月創下兩年新高。

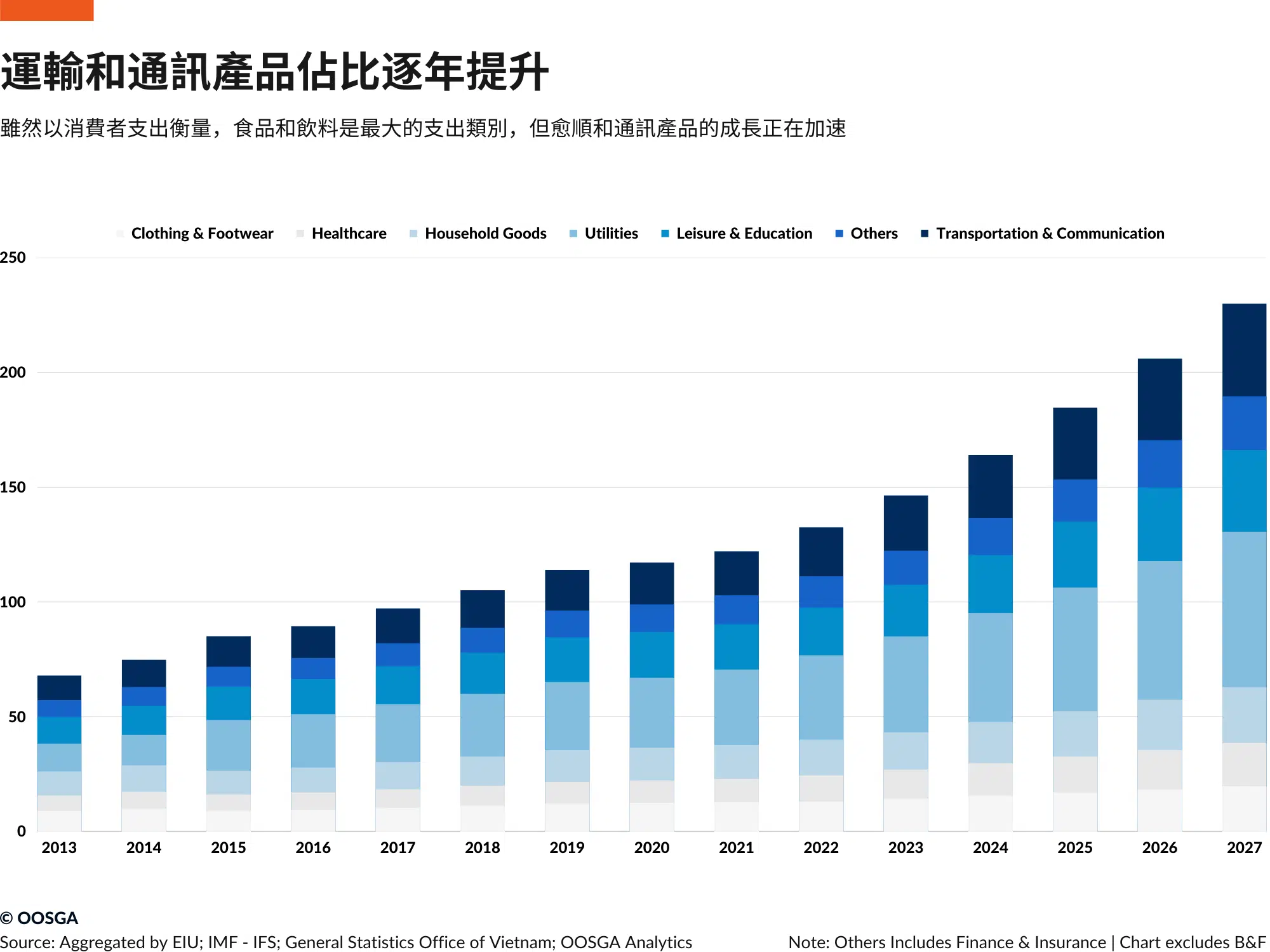

儘管食品和飲料佔消費者支出的最大部分,但支出結構正在逐漸發生變化。 根據 EIU 發布的預測,食品和飲料的支出最終將從 2022 年的 40% 下降到 5 年內的 36%。反過來,公用事業、汽車和 IT 將佔支出的更大一部分。

在我們的分析結果中,我們還進一步發現越南消費者支出如何與人口變化趨勢密切相關。 也就是說,人們變得更富有、更年長,並且在文化方面更俱全球影響力。 在關鍵市場中,我們的統整了以下發現:

消費出現結構性的轉變

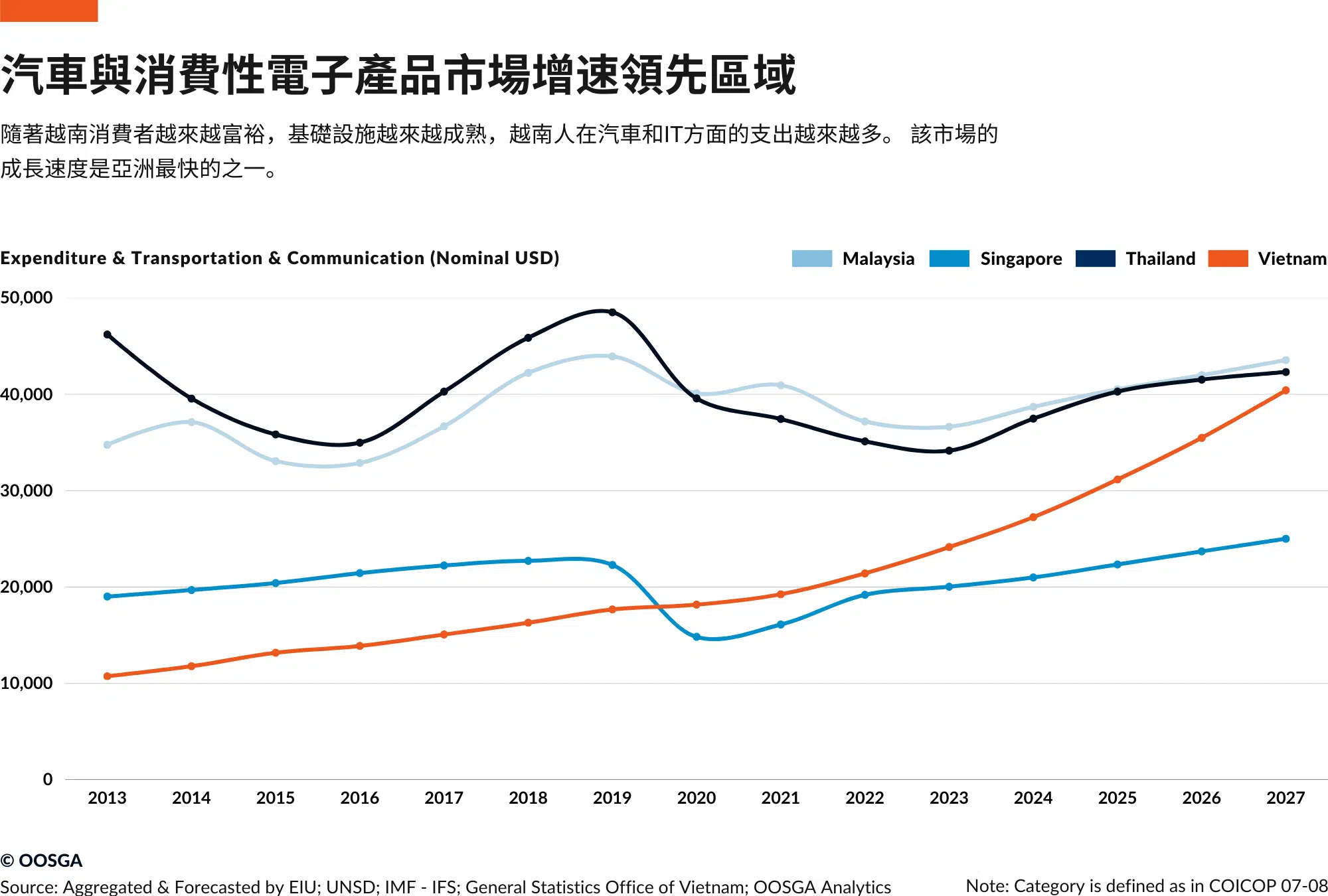

未來幾年,隨著基礎建設的改善,例如城市的 5G 或農村地區的手機網絡,越南的消費電子產品需求將成長強勁。 三星在越南的智慧型手機市場佔據主導地位,而 Oppo、小米和 Vivo 則因低價智能手機而廣受歡迎。 蘋果在市場上輸給三星後,現在正積極奪回越來越多的市占。

越南是重要的成衣出口國,超過孟加拉國成為世界第二大成衣出口國。而國內對於服裝和鞋類也將進一步成長,估計未來五年的複合年成長率接近 8%。

隨著可支配收入的增加,越南的化妝品和盥洗用品銷量也在逐漸成長。 根據 Euromonitor Passport 的數據,LG Vina Cosmetics、Pond’s 和 Nivea 為當前的市場主導者,而 Innisfree、3CE 和資生堂等亞洲品牌正在擴張。

往後的五年間,消費者在家居用品和家具上的支出將以復合年成長率約 9% 的速度成長。 三星、LG、海爾和松下等主要外國家電品牌可能會保留重要的市場份額。 需要注意的是,多年來,越南也已成為加工木製品,尤其是家具的主要出口國。

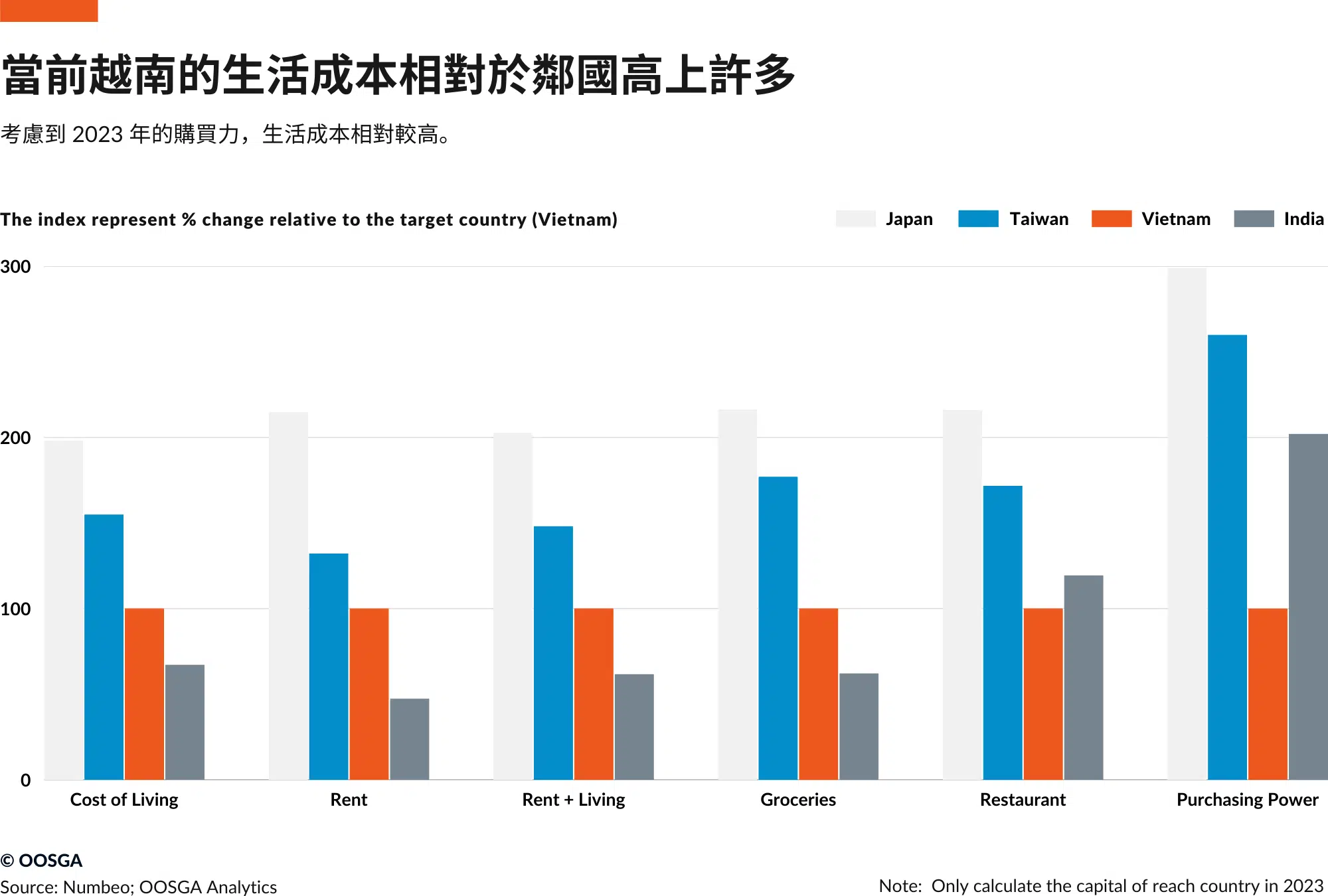

生活成本較高

由於與其他較富裕的亞洲經濟體相比收入水平較低,越南人口面臨相對昂貴的食品價格。 2022年,居民消費價格通脹持續緩慢上升,從去年同期的1.8%低點升至12月的4.5%。 上漲主要受食品通脹推動,12 月份達到 5.2% 的兩年高位。

預測是今年的平均通貨膨脹率將從 2022 年的 3.8% 繼續上升至 3.9%。

越南消費者都在哪裡購買東西?

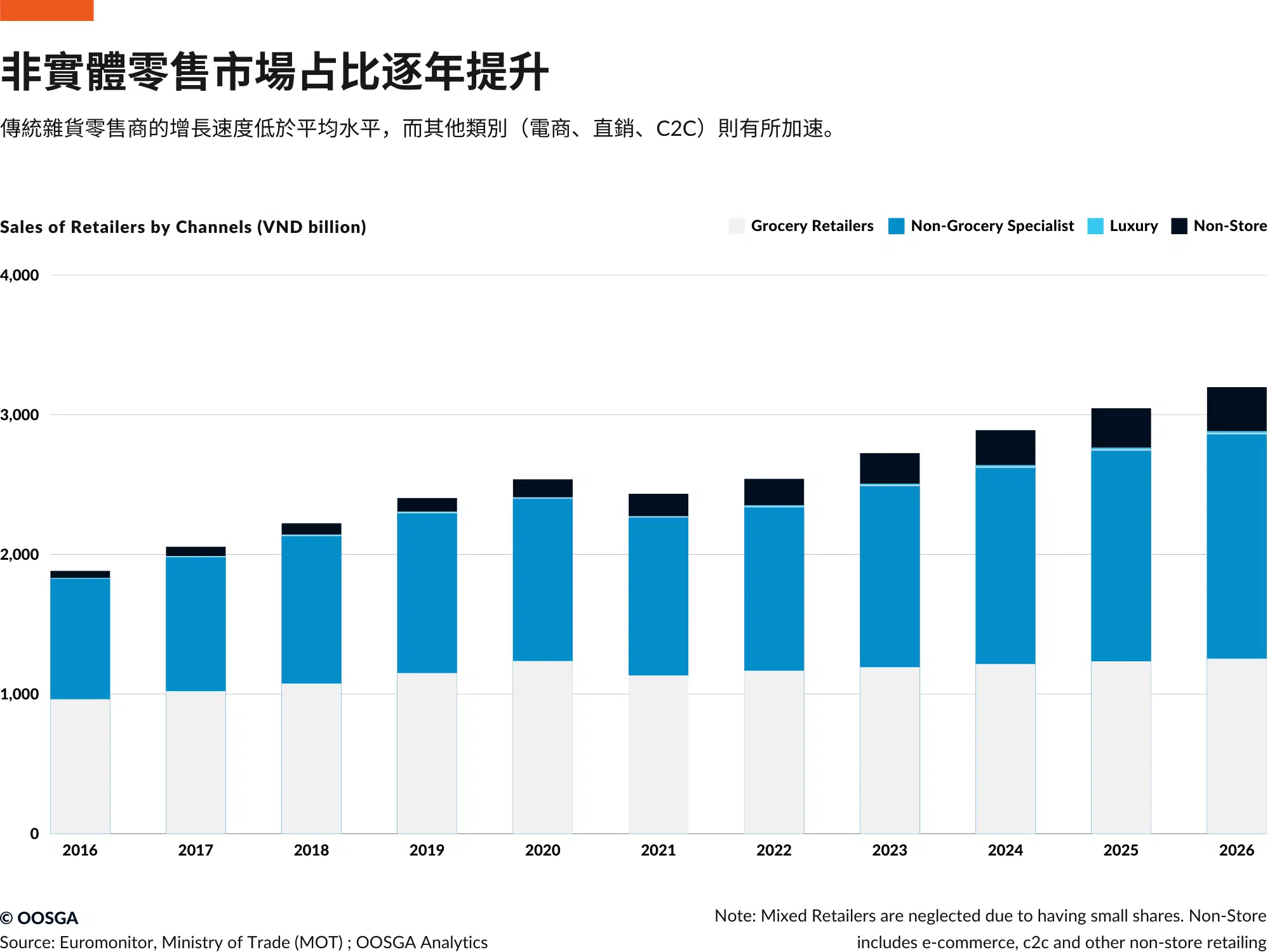

就零售業而言,許多零售商的部署也與其購物內容和購物方式密切相關。 例如,由於食品和飲料的佔比下降,多年來雜貨零售商的成長也放緩。

在過去六年中,我們不僅看到非雜貨專賣店以 5.5% 的複合年成長率快得多的速度成長。 混合零售商和奢侈品零售部門也在加速成長。

然而,成長最快的部分無疑是其電子商務。 多年來,越南在其主要城市建立了穩健的基礎建設,現在正擴展到該國其他地區。 此外,越南政府鼓勵採用電子商務的努力可能會推動那些通常不使用電子商務的人的成長。 政府的計劃目標是到 2025 年將電子商務在人口中的使用率提高到 55%,人均電子商務支出達到約 600 美元。

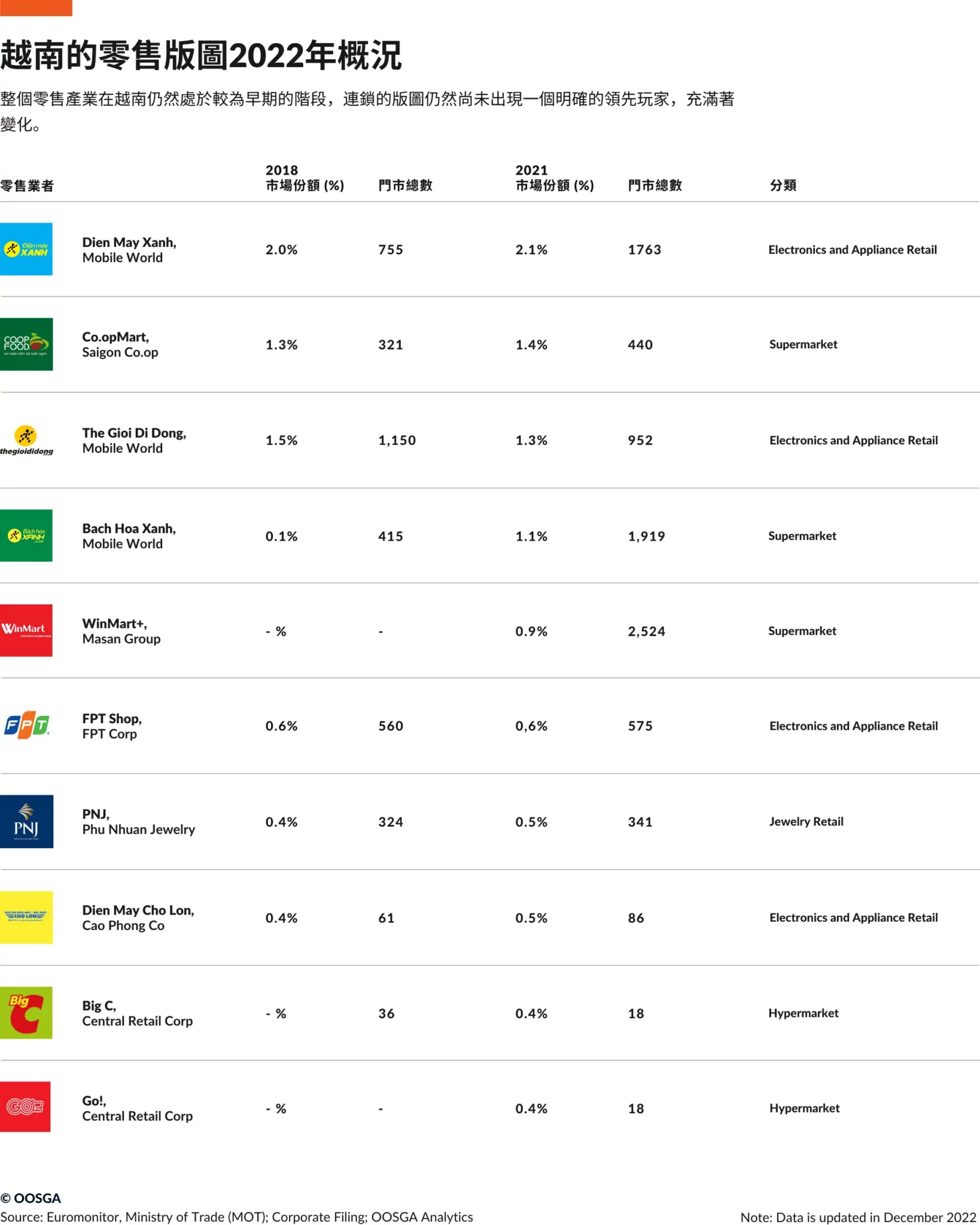

零售商正在進行投資以利用疫後支出的反彈。 受歡迎的雜貨零售商包括 Saigon Co-op、AEON 和 MM Mega Market。 AEON 計劃到 2025 年開設 100 家超市,高於 2023 年初的 7 家。最大的有組織零售商包括 Central Group、Mobile World Group 和 Masan Group,後者最近收購了 Vingroup 的零售業務。 Central Group 計劃到 2026 年投資 8.25 億美元以提升其影響力,目標是實現收入 27 億美元。 Shopee(新加坡)和 Mobile World Group 的 Gio Di Dong 等在線玩家也佔有重要的市場份額。

越南的零售市場正在經歷區域和國內巨頭的併購活動激增。 2021年,阿里巴巴等合作夥伴向馬山集團投資4億美元。 在 2020 年最大的一筆交易中,Masan Group 額外收購了其與 VinCommerce 的合資企業 CrownX 的 10 億美元股份,以增加在食品雜貨領域的市場份額。 CrownX 還獲得了 TPG、阿布扎比投資局和 SeaTown 的額外投資。

日本和韓國的零售商正在增加他們在越南的業務,部分原因是該國與這兩個發達市場簽訂了長期自由貿易協定。 區域全面經濟夥伴關係協定 (RCEP) 有望加快這些努力,而越南將於 2021 年批准東南亞國家聯盟 (ASEAN) 服務貿易協定,這應該會鼓勵更近鄰國的投資。 該協議採用「黑清單」方式,即所有服務行業自動放開。 隨著區域貿易協定的實施,預計進口將變得越來越便宜。